ALV 4 DUMMIES

Dass mir die Versicherer die elementarste Information vorenthalten hatten, deckte ich später eigenhändig auf. Als dringender Bedarf da war, fand sich in keiner Broschüre oder Merkblatt ein Hinweis zur Aufschiebbarkeit des Rahmenfristbeginns. Mein gewaltiges Pech war, just an jenes RAV gelangen zu müssen, das sich weder mit Altersgrenzfällen auskannte, noch Vier-Augenprinzip und andere Kontrollen praktizierte.

Zum Verständnis der Rahmenfrist-Betrugsstory also wichtig zu wissen: wie bei der AHV konnte auch bei der ALV der Bezugsbeginn aufgeschoben werden. Banal auf den ersten, tückisch auf den zweiten Blick. Eine Regelung, die nur wenige Arbeitslose betraf und weshalb die Spatzen es nicht von den Dächern pfiffen. Für Altersgrenzfälle wie mich hingegen eine essenzielle Information (dürfte mit Einführung der Überbrückungsrente anno 2021 geändert haben). Es ging um 120 zusätzliche Taggelder vier Jahre vor dem Rentenalter, definiert in Art. 41b AVIV; eine Mikro-Überbrückungsrente, und wie man daran herankam:

Versicherte, denen innerhalb der letzten vier Jahre vor Erreichen des ordentlichen AHV-Rentenalters (...) eine Rahmenfrist für den Leistungsbezug eröffnet wird, haben Anspruch auf zusätzliche 120 Taggelder.

BEHÖRDENPFLICHTEN

DYNAMIT 1

Dynamit 2

SECO Grenzfallregelung: entdeckt im August 2015

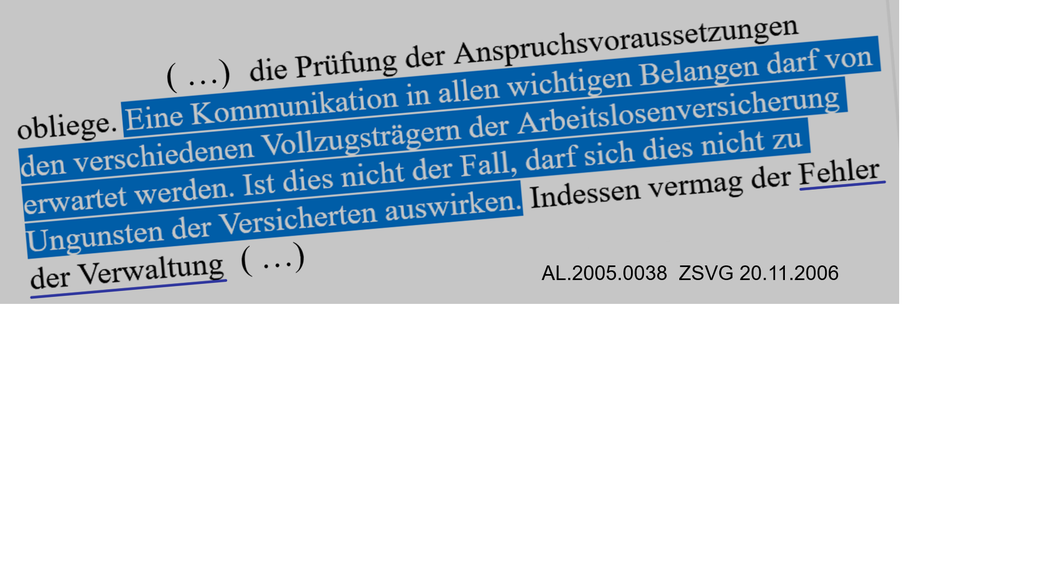

Verzögern um ein Vierteljahr. Mit dem Beispiel sagt SECO aus, dass man den Zeitpunkt des Versicherungsbeginns selbst bestimmen bzw. gegebenenfalls aufschieben kann. Grenzfall-Klienten dahingehend zu informieren ist eigentlich eine Selbstverständlichkeit, worüber keine Worte zu verlieren nötig sein sollte. Ausserdem verbindliche SECO-Weisung an die Versicherer RAV und Kasse. Doch der ansonsten kompetenten RAV-Beraterin war das leider total fremd. Zu meiner Beratung war sie völlig ausserstande. Für die Kassen-Agenturleiterin hingegen war das Zuwarten mit der Rahmenfristeröffnung reine Routinesache.

Aber auch Zeitschrift Saldo hätte es gewusst (siehe Saldo 25.5.2016), so wie der Beobachter. Bemerkenswert, dass die Medien offenbar "Insider"-Wissensvorsprung vor RAV gehabt hatten...

AUFKLÄRUNGSpflicht

DYNAMIT II

SECO hat auch andernorts sehr Explizites verlautbart:

DYNAMIT

Beim RAV-Erstgespräch wusste ich nicht, dass meine RAV-Beraterin nicht wusste, dass es da überhaupt etwas zu wissen gab. Ihrem Teamchef jedoch hätte die Aufschiebbarkeit des Rahmenfristbeginns nicht unbekannt sein dürfen.

SPÄTESTENS im Januar 2014 war es Pflicht und Obliegenheit der Kasse, in meinem Fall für Klarheit zu sorgen. Fakt ist, dass Syna-Agenturleiterin Teh-Enn mit der Rahmenfrist-Eröffnung zwar zugewartet, aber niemanden nachhaltig darüber informiert hatte. Versicherungs-intern waren weder Syna Olten noch RAV-Beraterin Erb über den aufgeschobenen Rahmenfrist ins Bild gesetzt; extern war ich nach wie vor komplett desinformiert.

vORGEHENSWEISE

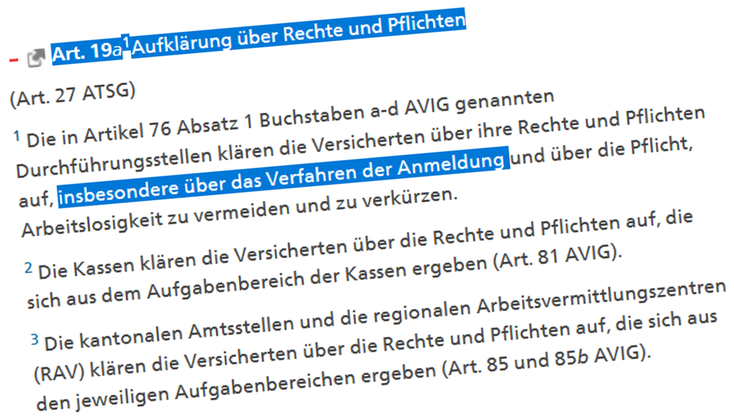

Es war Aufgabe der Durchführungsstelle RAV, mir das Verfahren der Anmeldung für die Über-61-Police zu erläutern. Wie wir wissen, wusste Beraterin Erb leider von nichts (siehe oben Dok#070).

Auch Durchführungsstelle Kasse hätte mir das Anmeldeverfahren zur Über61-Police erklären müssen. Doch Syna-Agenturleiterin Teh-Enn wusste so wenig wie ich, dass RAV-Beraterin Erb als primäre ALV-Kontaktperson überhaupt nichts wusste.

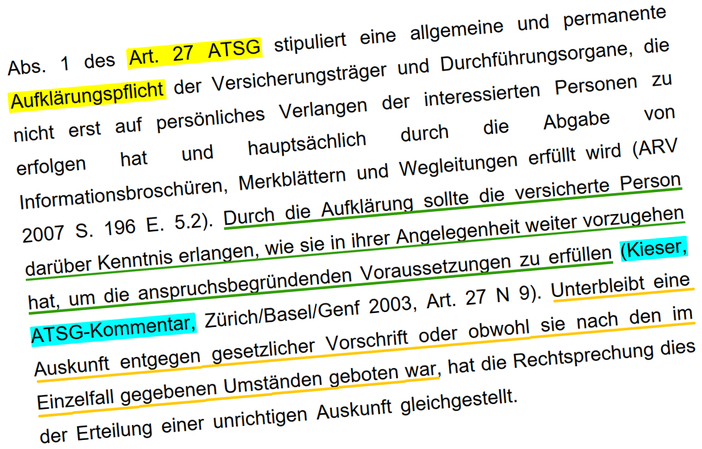

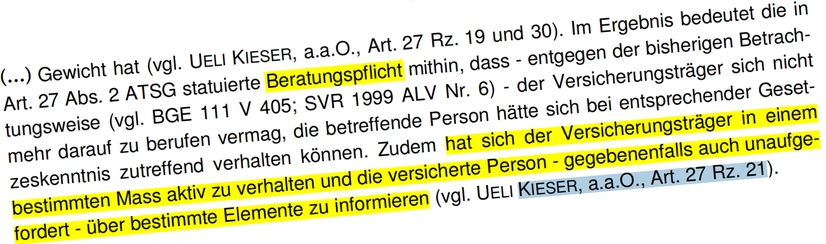

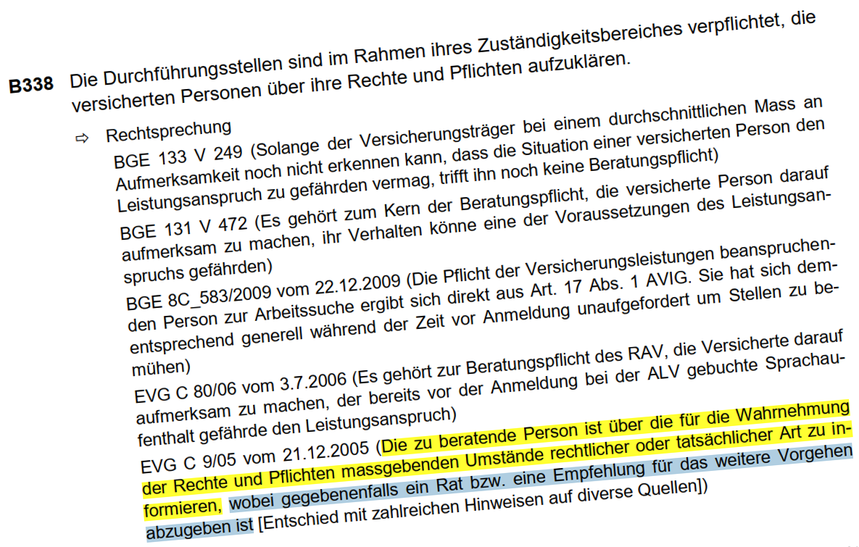

PROFESSOR KIESER KLÄRT

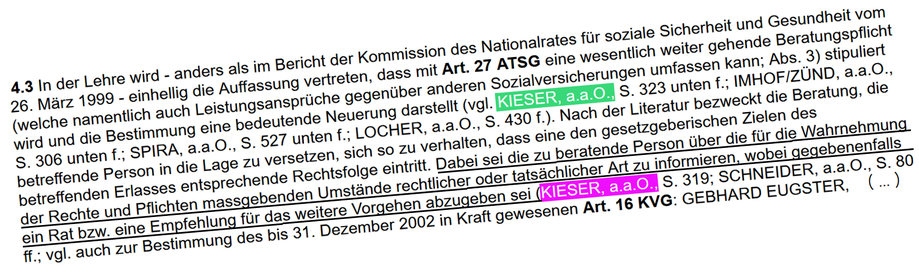

In die gleiche Kerbe schlägt auch Dr. iur U. Kieser, seines Zeichens Professor für Sozialversicherungsunrecht an der Universität St. Gallen. Was ich im RAV-Erstgespräch als Altersgrenzfall brauchte, war nicht ein Rat und auch keine Empfehlung. Die blosse Information über die Aufschiebbarkeit des Rahmenfristbeginns hätte genügt.

Überhaupt ist Prof. U. Kieser die nationale Referenzgrösse in strittigen Belangen, referenziert in Ost und West, Röschtigrabens dies- und jenseits. In zahllosen Gerichtsurteilen wird auf seine Lehren verwiesen. Wenn und wo immer es um die Aufklärungspflichten der AL-Versicherer geht, taucht der Name von Prof. Kieser auf - quasi als Aufklärungspflichtenaufklärer der Nation.